آنچه در این مقاله می خوانید

اندیکاتور ATR چیست و چگونه محاسبه میشود؟ برد واقعی میانگین چه کاربردی در تحلیل تکنیکال دارد؟ بهترین تنظیمات برای Average True Range کدام است؟

در دنیای پرتلاطم و پیچیده معاملات بازار سرمایه، اندیکاتور ATR یا برد واقعی میانگین، به عنوان یکی از ابزارهای کلیدی و کارآمد برای معاملهگران به شمار میرود. این شاخص با هدف ارزیابی نوسانات بازار طراحی شده و با اندازهگیری میزان تغییرات قیمت در یک دوره زمانی معین، به سرمایهگذاران کمک میکند تا درک بهتری از حرکات بازار و ریسک موجود در معاملات خود داشته باشند.

شاید جذابترین ویژگی این شاخص، توانایی آن در ارائه بینش عمیق و چند بعدی نسبت به بازار باشد. ATR نه تنها تغییرات قیمت را طی یک روز معاملاتی معمولی نشان میدهد، بلکه با ادغام این تغییرات در طول چندین روز، نمای کلیتر و دقیقتری از نوسانات بازار ارائه میدهد. این امر موجب میشود که معاملهگران بتوانند تصمیمات آگاهانهتری بگیرند و استراتژیهای معاملاتی خود را به شکل موثرتری تنظیم کنند. در ادامه همه چیز درمورد این اندیکاتور را مورد بررسی قرار خواهیم داد.

اندیکاتور ATR یا برد واقعی میانگین چیست؟

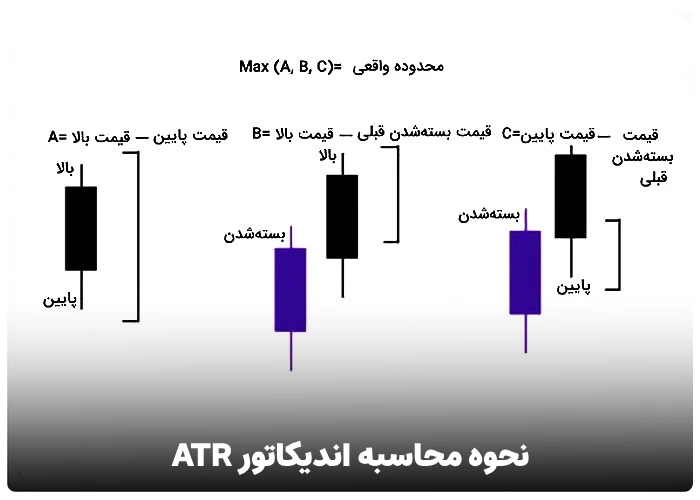

اندیکاتور ATR که مخفف عبارت Average True Range به معنی برد واقعی میانگین است، در گروه اندیکاتورهای نوسانگیر قرار میگیرد. این اندیکاتور برای اولین بار در سال 1978، توسط ولز وایلدر (Welles Wilder) معرفی شد و ابتدا برای بازارهای کالایی طراحی شده بود، اما امروزه در تمامی بازارهای مالی مانند سهام، ارزهای دیجیتال و فارکس استفاده میشود. میانگین محدوده واقعی، میانگین تغییرات قیمتی را در یک دوره زمانی خاص نشان میدهد. این شاخص بر اساس بیشترین مقدار از سه محاسبه زیر استوار است:

- تفاوت بین بالاترین و پایینترین قیمت روز (بیشترین-کمترین)

- تفاوت بین بالاترین قیمت روز و قیمت بسته شدن روز قبل (بیشترین-بسته شدن [روز قبل])

- و تفاوت بین پایینترین قیمت روز و قیمت بسته شدن روز قبل (کمترین-بسته شدن [روز قبل]).

محاسبه ATR معمولاً بر اساس دوره زمانی ۱۴ روزه انجام میشود، اما میتوان این دوره را برای هر بازه زمانی دیگری تنظیم کرد. این شاخص به صورت خطی در زیر نمودار قیمت اصلی نمایش داده میشود. برد واقعی میانگین برای ارزیابی ریسک و تعیین سطوح حد ضرر (Stop loss) یا حد سود (Take profit) استفاده میشود. اگر ATR بالا باشد، نشان دهنده نوسانات زیاد بازار و در نتیجه ریسک بیشتر است. در مقابل، ATR پایین نشان دهنده نوسانات کمتر و ریسک کمتر است.

تحلیلگران از برد واقعی میانگین برای تشخیص زمانهایی که بازار آرام یا بسیار فعال است استفاده میکنند. این اطلاعات میتواند به سرمایهگذاران کمک کند تا درمورد ورود یا خروج از معاملات، تنظیم حجم معامله و مدیریت ریسک تصمیمات بهتری بگیرند. همچنین، میانگین محدوده واقعی میتواند به عنوان یک ابزار تاییدی همراه با دیگر شاخصها و تحلیلهای فنی مورد استفاده قرار گیرد.

فرمول محاسبه اندیکاتور ATR

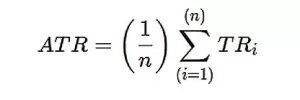

هر زمان تصمیم گرفتید برای تحلیلهای خود از اندیکاتور ATR استفاده نمایید، تنها کافیست آن را در نرم افزار معاملاتی خود بارگذاری کنید. اگر بخواهید از نحوه کار این اندیکاتور اطلاعات بیشتری داشته باشید، لازم است تا فرمول مربوط به آن را تحلیل نماییم. از این اندیکاتور میتوانیم برای نمودارهای ساعتی، روزانه و یا هفتگی استفاده کنیم. برای محاسبه این اندیکاتور، لازم است برد یا محدوده واقعی (True Range | TR) تعیین شود. با استفاده از فرمول زیر میتوانیم محدوده واقعی را محاسبه کنیم:

TR=max[(High−Low),∣High−Closeprev∣,∣Low−Closeprev∣]TR=max[(High−Low),∣High−Closeprev∣,∣Low−Closeprev∣]

در فرمول فوق:

- TR محدوده واقعی است.

- High به قیمت بالای دوره زمانی مورد نظر ما اشاره میکند.

- Low به قیمت پایین دوره زمانی مورد نظر ما اشاره میکند.

- Close به قیمت بسته شدن دوره زمانی مورد نظر ما اشاره میکند. قیمت بسته شدن دوره زمانی قبل یا Close مشخص شده است.

بُرد یا محدوده واقعی حداکثر مقدار بین تفاوت بین قیمت بالا و پایین دوره، قدرمطلق اختلاف قیمت بالای دوره فعلی و قیمت بسته شدن دوره قبلی و قدرمطلق تفاوت میان قیمت پایین دوره حاضر و قیمت بسته شدن دوره قبل است. برای به دست آوردن شاخص ATR برای دوره مورد نظر، باید مقدار محدوده واقعی را بر تعداد دورههای زمانی (n) تقسیم کنیم.

اگر هنگامی که قصد داریم میانگین را به دست آوریم، پس از محاسبه کردن محدوده واقعی، آن را بر تعداد دورههای مدنظر تقسیم کنیم، اندیکاتور سریعتری را به دست میآوریم. وایلدر بر اساس سیستم معاملاتی مورد استفاده، تعداد ۷ یا ۱۴ دوره را برای دستیابی به نتایج بهتر پیشنهاد کرده است.

کاربرد اندیکاتور ATR در تحلیل تکنیکال

- تعیین سطوح حمایت و مقاومت: ATR میتواند به تحلیلگران کمک کند تا سطوح کلیدی حمایت و مقاومت را شناسایی کنند. با در نظر گرفتن میزان نوسانات بازار، تحلیلگران میتوانند سطوحی را تعیین کنند که در آن احتمال برگشت یا شکست قیمت وجود دارد.

- مدیریت ریسک و تعیین حد ضرر: ATR به معاملهگران کمک میکند تا استاپ لاس (Stop loss) مناسبی برای معاملات خود تعیین کنند. با توجه به میزان نوسان بازار، معاملهگران میتوانند حد ضرری را انتخاب کنند که از آنها در برابر حرکات ناگهانی بازار محافظت کند.

- بررسی روند بازار: شاخص ATR میتواند نشان دهنده قدرت یا ضعف یک روند باشد. افزایش آن نشاندهنده افزایش نوسان و قدرت گرفتن روند است، در حالیکه کاهش آن میتواند نشانه ضعف در روند فعلی باشد.

- تعیین زمان ورود و خروج: با استفاده از ATR، معاملهگران میتوانند تصمیمگیری بهتری در مورد زمان ورود و خروج از یک معامله داشته باشند. در شرایطی که میانگین محدوده واقعی بالاست، معاملهگران ممکن است تصمیم به ورود به معاملات با ریسک بالاتر بگیرند یا در شرایطی که Average True Range پایین است، از ورود به معامله خودداری کنند.

- تطبیق با سبک معاملاتی: ATR میتواند برای انواع مختلف سبکهای معاملاتی از جمله معاملات روزانه، سوئینگ و معاملات بلندمدت به کار رود. با تنظیم دوره زمانی آن، معاملهگران میتوانند این اندیکاتور را با استراتژی معاملاتی خود هماهنگ کنند.

در کل، ATR ابزاری چندمنظوره است که با فراهم کردن بینشهایی درمورد نوسانات بازار، به معاملهگران کمک میکند تا تصمیمگیریهای آگاهانهتری داشته باشند. این اندیکاتور به تنهایی نباید مبنای تصمیمگیری قرار گیرد، بلکه باید به عنوان بخشی از یک تحلیل تکنیکال جامع به کار رود.

نحوه استفاده از اندیکاتور ATR

معاملهگران میتوانند برای دریافت سیگنالهای بیشتر از دورههای کوتاهتری استفاده کنند. به عنوان مثال، تصور کنید معاملهگری قصد تحلیل نوسانات قیمتی سهامی را در دوره معاملاتی ۵ روزه داشته باشد. معاملهگر باید بیشترین مقدار را از بین قدرمطلق اختلاف قیمت بالا و پایین، قدرمطلق اختلاف قیمت بالای فعلی و قیمت بسته شدن دوره قبلی، و قدرمطلق اختلاف قیمت پایین فعلی و قیمت بسته شدن دوره قبلی برای هر دوره به دست آورد.

در حقیقت، برای به دست آوردن اندیکاتور ATR، این کار باید ۵ بار انجام شده و میانگین محاسبه شود. پس از محاسبه میانگین پنج روزه، معاملهگر باید توجه داشته باشد که این اندیکاتور، نشاندهنده نوسانات میانگین قیمت در طی دوره مورد نظر است. به علاوه، معاملهگران میتوانند با تطبیق دوره زمانی ATR با استراتژیهای معاملاتی خود، اطلاعات دقیقتری کسب کنند.

برای مثال، در معاملات بلندمدت میتوان از دورههای زمانی بلندتر برای محاسبه ATR استفاده کرد تا تصویر واضحتری از نوسانات بازار در طولانی مدت به دست آورد. در مقابل، در معاملات کوتاهمدت، استفاده از دورههای کوتاهتر به فراهم کردن دیدگاهی سریعتر و واکنشی به تغییرات قیمت کمک میکند.

مزایای استفاده از اندیکاتور ATR

- تعیین میزان نوسانات بازار: ATR به عنوان یک معیار نوسان، میزان تغییرات قیمت را در یک دوره زمانی مشخص نشان میدهد. این اطلاعات برای سرمایهگذارانی که میخواهند میزان ریسک بازار را درک کنند بسیار ارزشمند است. نوسانات بالاتر نشاندهنده ریسک بیشتر و نوسانات پایینتر نشاندهنده ریسک کمتر است.

- مدیریت ریسک: با استفاده از میانگین محدوده واقعی، معاملهگران میتوانند حد ضرر خود را طوری تنظیم کنند که از نوسانات عادی بازار فراتر نرود. این امر کمک میکند تا در شرایط بازارهای پرنوسان، معاملات به طور غیرضروری بسته نشوند.

- تنظیم استراتژیهای معاملاتی: معاملهگران میتوانند از این شاخص برای تعیین نقاط ورود و خروج بهتر در معاملات استفاده کنند. به عنوان مثال، در بازارهای با نوسان بالا، ممکن است لازم باشد که فاصله بیشتری برای حد ضرر در نظر گرفته شود.

- انعطاف پذیری: ATR میتواند در انواع مختلف بازارها مانند بازار سهام، فارکس، کالاها و حتی ارزهای دیجیتال به کار رود. این انعطاف پذیری آن را به ابزاری مفید برای سرمایه گذاران و معاملهگران با استراتژیهای متفاوت تبدیل میکند.

- سادگی در استفاده: برد واقعی میانگین یک شاخص نسبتاً ساده بوده که به راحتی قابل فهم و تفسیر است، بنابراین حتی معاملهگران تازهکار نیز میتوانند از آن بهره ببرند.

معایب استفاده از اندیکاتور ATR

- تاخیر در اطلاعات: به دلیل اینکه میانگین محدوده واقعی بر اساس دادههای گذشته محاسبه میشود، ممکن است در تشخیص تغییرات سریع بازار کارآمد نباشد. این تاخیر میتواند در تصمیم گیریهای معاملاتی تاثیر منفی داشته باشد.

- عدم تعیین جهت بازار: این شاخص فقط میزان نوسان را نشان میدهد و هیچ اطلاعاتی درباره جهت حرکت قیمتها ارائه نمیدهد. این محدودیت میتواند برای تحلیلگرانی که به دنبال تشخیص روندهای بازار هستند چالشبرانگیز باشد.

- احتمال تفسیر اشتباه: درک نادرست از نحوه کارکرد ATR و نحوه تفسیر آن میتواند منجر به تصمیمگیریهای نادرست در معاملات شود، به خصوص در بازارهایی که شرایط نوسانی دارند.

- نیاز به ترکیب با سایر شاخصها: برای کسب نتایج دقیقتر، معمولاً توصیه میشود برد واقعی میانگین همراه با سایر شاخصها و ابزارهای تحلیلی استفاده گردد. این مسئله میتواند فرآیند تحلیل را پیچیدهتر کند.

- حساسیت به دوره زمانی: تنظیم نادرست دوره زمانی برای محاسبه Average True Range میتواند منجر به ارائه اطلاعات گمراهکننده شود. انتخاب یک دوره زمانی مناسب برای تحلیل خاص بازار مورد نظر اهمیت دارد.

چرا باید از اندیکاتور ATR استفاده کنیم؟

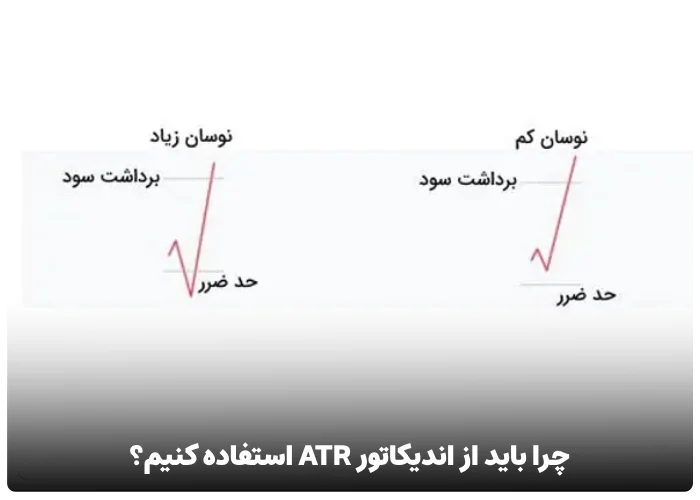

سهامی که قیمت آن دچار نوسان بیشتری میشود، ATR بالاتری دارد و بر عکس، سهامی که قیمت آن دچار نوسان کمتری میشود، ATR پایینتری دارد. اما یکی از مهمترین کاربردهای اندیکاتور ATR تعیین حد ضرر (Stop Loss) است. هنگامی که این اندیکاتور مقدار بالاتری را نشان میدهد، معاملهگران انتظار نوسانات قیمتی بیشتری را دارند.

بنابراین، آنها حد ضرر خود را در فاصله دورتری تعیین میکنند و اگر نوسانات قیمتی کاهش پیدا کرده باشند، حد ضرر توسط معاملهگران در فاصله نزدیکتری تعیین میشود. همان طور که در تصویر بالا مشاهده میکنیم، اگر حد ضرر بسیار نزدیک در نظر گرفته شود، ممکن است با هر اصلاح قیمتی (Retracement) سهام را فروخته و از معامله خارج شویم. اگر مانند سمت راست تصویر، حد ضرر را بسیار دور تنظیم کنیم، کیفیت عملکرد ما کاهش پیدا میکند.

در حقیقت، با به کارگیری این اندیکاتور، میتوانیم با توجه به نوسانات بازار، حد ضرر بهتری را برای روند قیمتی سهام مورد نظر خود در نظر بگیریم. علاوه بر این، برد واقعی میانگین برای تعیین زمان برداشت سود نیز کاربرد دارد. در بازارهای با نوسانات قیمتی بالاتر، احتمال شکست خطوط مقاومت و رسیدن به قلههای جدید قیمتی بیشتر است. در نتیجه، معاملهگر انتظار افزایش قیمت و کسب سود بیشتری را خواهد داشت.

اندیکاتور ATR مطلق چیست؟

اندیکاتور ATR نوسان را به صورت مطلق نشان میدهد و مقادیر به دست آمده توسط آن درصدی از قیمتهای فعلی نیستند. به عبارت دیگر، اندیکاتور ATR سهامهای گرانقیمتتر از ATR سهامهای ارزانتر بیشتر است. به عنوان مثال، سهامی با بازه قیمتی 500 تا 600 هزار تومان، ATR بالاتری از سهام با بازه قیمتی 50 تا 60 هزار تومان خواهد داشت. در نتیجه، نمیتوانیم مقادیر به دست آمده ATR برای سهامهای گوناگون را با همدیگر مقایسه کنیم.

این شاخص نوسان را به شکلی مطلق اندازه گرفته و اعلام میکند و مقادیری که توسط آن به دست میآیند، درصدی از قیمتهای فعلی نیستند. به عبارت دیگر، سهامهای گران از سهامهای ارزان بسیار بیشتر است. به عنوان مثال، سهامی که در رنج قیمتی 500 تا 600 هزار تومانی قرار دارد، اندیکاتور ATR بالاتری از سهام با محدوده قیمتی 50 تا 60 هزار تومان دارد و به همین دلیل، نمیتوانیم اندیکاتوری که به دست میآوریم را به سهامهای دیگر نیز تعمیم دهیم.

نقش اندیکاتور ATR در بازار بورس مشتقه

اندیکاتور ATR میتواند به معاملهگر در تعیین حجم معاملات در بازار بورس مشتقه کمک نماید. با استفاده از آن، معاملهگر میتواند حجم معامله را با توجه به ریسکپذیری و میزان نوسان بازار انتخاب کند.

تصور کنید میانگین محدوده واقعی برای دوره ۵ روزه برابر با 1.41 و محدوده واقعی (TR) برای روز ششم برابر 1.09 است. برد واقعی میانگین بعدی با ضرب مقدار قبلی اندیکاتور در تعداد روزها منهای ۱ و سپس با جمع کردن با محدوده واقعی برای دوره کنونی به دست میآید. سپس، باید این حاصل جمع را بر چارچوب زمانی مورد نظر تقسیم کنیم. به عنوان مثال، مقدار بعدی آن برابر با 1.35 یا (۵ ÷ ( ۱٫۰۹ + ۱٫۴۱ × (۱ – ۵))) خواهد بود. ما میتوانیم این فرمول را برای کل دوره زمانی تکرار کنیم.

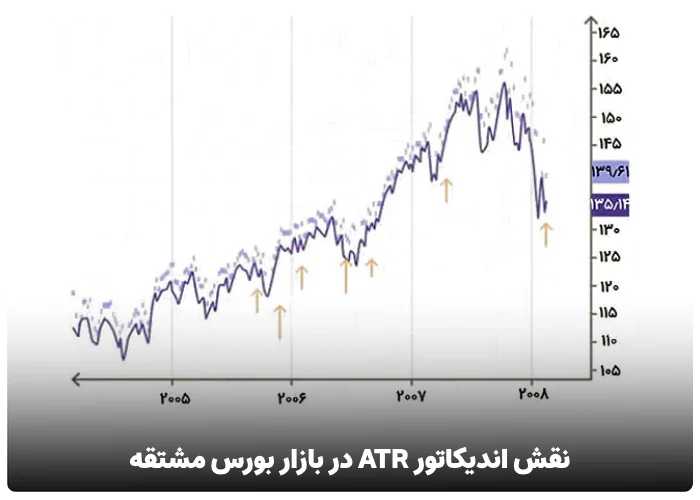

شاخص ATR معاملهگر را از زمان شکست سطوح در نمودار قیمت آگاه نمیسازد. معاملهگر میتواند با جمع کردن قیمت بسته شدن با مقدار به دست آمده، به عددی دست پیدا کند. در روز بعد، هنگامی که سهام در قیمتی بالاتر از عدد به دست آمده معامله شود، زمان مناسب برای خرید سهم است. در تصویر زیر، میتوانیم این قضیه را مشاهده کنیم (پیکانهای نارنجی نشاندهنده سیگنالهای خرید هستند).

آموزش اندیکاتور ATR

در حال حاضر، دانستن فرمولها برای ما کاربردی ندارد و تنها لازم است تا تحلیل با این ابزار تکنیکال را بیاموزیم تا بتوانیم به کمک این ابزار برای خود یک استراتژی مالی و یا معاملاتی بسازیم.

زمانی که اندیکاتور برد واقعی میانگین رایگان را در نمودار تکنیکال خود باز کردیم، اگر با نام ATR آن را نیافتیم، باید نام کامل آن، یعنی Average True Range، را جستجو کنیم. حال ما با نموداری که معمولا در پایین چارت قرار گرفته، روبرو خواهیم شد که اگر به تنظیمات اندیکاتور ATR رجوع کنیم، متوجه خواهیم شد که دوره آن بر روی 14 قرار گرفته است. این دوره برای بیشتر داراییها کاربرد دارد اما برای تحلیل بهتر باید از دوره طولانیتری استفاده کنیم.

همان طور که پیش از این گفتیم، دریافت سیگنال خرید و همینطور سیگنال فروش یکی از اهداف استفاده از شاخص برد واقعی میانگین است. زمانی که خط اسیلاتور در پایینترین سطح خود قرار میگیرد، سیگنال خرید و زمانی که خط اسیلاتور در بالاترین سطح خود قرار میگیرد، سیگنال فروش ارسال میشود.

محدودیت های برد واقعی میانگین

هنگامی که معاملهگران تصمیم میگیرند از این اندیکاتور استفاده کنند، ممکن است دو محدودیت مانع آنها شود. محدودیت اول به نظری بودن این اندیکاتور مربوط میشود و هر معاملهگری ممکن است برداشت متفاوتی از آن داشته باشد. به عبارت دیگر، مقدار ثابتی از اندیکاتور ATR وجود ندارد که به سرمایهگذار نشان دهد روند معکوس شده است یا نه.

محدودیت دوم این است که این اندیکاتور جهت قیمت را بررسی نمیکند و تنها نوسانات را ارزیابی میکند و به همین خاطر، ممکن است سرمایهگذار با سیگنالهای متفاوتی مواجه شود. به عنوان مثال، اگر قیمت بر خلاف روند حرکت کند و در همین راستا، شاخص ATR نیز زیاد شود، ممکن است این طرز فکر در بین معاملهگران ایجاد شود که اندیکاتور روند قبلی را تایید میکند، در صورتی که این احتمال 50 50 است.

در نهایت، لازم است خاطرنشان کنیم که در تریدینگ ویو یا صفحات نمودار صرافیها، شاخص میانگین محدوده واقعی تنها به صورت نموداری قابل مشاهده است و گامهای حرکتی نشان داده نمیشوند.

روند فعال سازی اندیکاتور ATR

در اینجا، به صورت گام به گام، با روند فعالسازی این اندیکاتور آشنا میشویم. در گام اول، هنگامی که میخواهیم وارد نرم افزار متاتریدر شویم، باید به دنبال سربرگ insert بگردیم. پس از کلیک روی آن، گزینه Indicators را انتخاب کرده و در آخر، Average True Range را اضافه میکنیم. تحلیلگران توصیه میکنند که هیچگاه از این اندیکاتور به تنهایی استفاده نکنیم چون نمایش میزان نوسانات بازار کمکی به ما نخواهد کرد و ما نیاز داریم تا روند بازار و استراتژی خود را دنبال کرده تا به نتیجه خوبی در معاملات خود دست یابیم.

در اینجا، سعی داریم که فعالسازی اندیکاتور ATR را به زبان ساده و روان بیان کنیم تا در صورت نیاز، در معاملات خود از آن بهره ببرید. امروزه، بیشتر تحلیلگران و معاملهگران توانستهاند با استفاده از این اندیکاتور، به سودهای قابلتوجهی دست یابند. به همین دلیل، توصیه میشود تا به طور کامل با این اندیکاتور و سایر ابزارهای مورد استفاده در تحلیل تکنیکال آشنا شویم تا از این جریان سودآوری عقب نمانیم.

اگر بخواهیم با مثالی عینی این مورد را برای شما عزیزان تشریح کنیم، باید بگوییم که اگر از دوره زمانی 11 روزه برای اندیکاتور ATR در جفت ارز EUR/USD استفاده کنیم، برای ما میزان واحد حرکتی قیمت در هر دقیقه، ساعت، روز و هفته نشان داده میشود که در نوع خود کمنظیر است. به بیان دیگر، ما میتوانیم از این اندیکاتور برای تعیین میزان فاصله سود هدف و یا حد ضرر استفاده کنیم. میزان واحد حرکتی قیمت از دقیقه تا هفته به صورت زیر است:

- یک دقیقه: 1.2 پیپ

- 1 ساعته: 81 پیپ

- 1 روزه: 97 پیپ

- 1 هفته: 191 پیپ

با در نظر گرفتن موارد فوق، ما میتوانیم در انتهای روز، حرکت قیمت را زیر نظر بگیریم و اگر مشاهده کردیم که قیمت از 191 پیپ بالاتر رفته و به 198 پیپ رسیده، میتوانیم بفهمیم که در این زمان میتوانیم معامله خود را به اتمام برسانیم.

همانطور که گفته شد، این اندیکاتور مزایای بسیاری دارد و یکی از فواید آن این است که میتوانیم از آن برای تعیین حد ضرر نیز استفاده کنیم. به عبارت دیگر، زمانی که سیگنالی مخابره شد، ما میتوانیم عدد مربوط به اندیکاتور ATR که نشان داده میشود را در دو عدد پیشنهادی 2 یا 3 ضرب کرده و حاصل آن را به مقدار نقطه ورود معامله اضافه کنیم.

در تحلیل تکنیکال، از میانگین محدوده واقعی برای پیدا کردن نقطههای صعودی و نزولی استفاده میشود و به همین دلیل، باید همیشه مقدار ATR را در نظر داشته باشیم. هنگامی که موفق به پیدا کردن چنین نقطهای شدیم، لازم است به دنبال قیمتی بگردیم که سطح حمایت را شکسته باشد. هنگامی که قیمتی به این سطح میرسد، یعنی نوسان در سهم بالا رفته و احتمال شکست صعودی وجود دارد.

بهترین تنظیمات اندیکاتور atr

شاخص ATR یک ابزار تحلیل تکنیکال است که برای اندازهگیری نوسانات بازار به کار میرود و میانگین دامنه واقعی قیمتها را در یک دوره زمانی مشخص محاسبه میکند. بهترین تنظیمات ATR بسته به سبک معاملاتی و بازار مورد نظر متفاوت است. دوره استاندارد برای ATR معمولاً 14 روز است که برای بسیاری از بازارها مناسب است، اما معاملهگران کوتاهمدت ممکن است ترجیح دهند از دورههای کوتاهتر مانند 7 یا 10 روز استفاده کنند تا به نوسانات سریعتر پاسخ دهند.

ATR میتواند برای تعیین حد ضرر و سود یا برای ارزیابی ریسک یک معامله استفاده شود و باید با استراتژی معاملاتی هماهنگ شود. بازارهای مختلف دارای نوسانات متفاوتی هستند؛ به عنوان مثال، بازارهای کالا ممکن است نوسانات بیشتری نسبت به بازارهای سهام داشته باشند، بنابراین تنظیم برد واقعی میانگین برای بازارهای مختلف میتواند متفاوت باشد. استفاده از ATR در ترکیب با سایر شاخصها مانند خطوط روند، الگوهای شمعی، یا شاخصهای دیگر توصیه میشود.

هر معاملهگر باید تنظیمات Average True Range را بر اساس تجربه شخصی و نیازهای خود تنظیم کند، که این امر ممکن است شامل آزمایش با دورههای زمانی مختلف و تطبیق تنظیمات با شرایط بازار فعلی باشد. در نهایت، مهم است که به یاد داشته باشید که هیچ “بهترین” یکسانی برای همه وجود ندارد و تنظیمات ATR باید بر اساس اهداف معاملاتی، سبک معاملاتی و شرایط بازار انتخاب شوند.

ثبت دیدگاه

دیدگاه خود را درباره این مطلب بنویسید