آنچه در این مقاله می خوانید

در تجزیه و تحلیل تکنیکال، الگوی سوشی رول (Sushi Roll) نوعی الگوی نمودار کندل استیک است. نمودارهای کندل استیک نشان دهنده اندازه حرکت قیمت با رنگهای مختلف هستند. معاملهگران میتوانند یک دوره زمانی مشخص را تعیین کنند. یک نمودار کندل استیک در طول مدت زمانی که معاملهگر تعیین میکند، چهار نقطه قیمت (قیمت باز شدن، بسته شدن، بالاترین و پایینترین) را نشان میدهد.

بر اساس الگوهای منظمی که به پیش بینی جهت کوتاه مدت قیمت کمک میکنند، معاملهگران از کندل استیکها برای تصمیم گیری در مورد معاملات استفاده میکنند. هنگامی که الگوی سوشی رول در یک روند غالب ظاهر میشود، ممکن است نشان دهنده احتمال تغییر جهت روند در آینده باشد.

الگوی سوشی رول چیست؟

الگوی سوشی رول در تحلیل تکنیکال یک الگوی نموداری است که اغلب در بازارهای مالی مورد استفاده قرار میگیرد. این الگو به عنوان علامتی برای تغییر جهت قیمتها در نظر گرفته میشود و اغلب در بازههای زمانی کوتاهمدت دیده میشود.

این الگو شامل پنج مرحله است: ابتدا، یک روند قیمتی صعودی یا نزولی وجود دارد. سپس، در مرحله بعدی، بازار شروع به نشان دادن نوسانات و تغییرات قیمتی میکند که نشان دهنده عدم اطمینان و تردید در بازار است. در مرحله سوم، قیمتها شروع به حرکت معکوس میکنند، که میتواند نشانهای از تغییر روند باشد. مرحله چهارم، تثبیت این تغییر روند است که با حرکت قیمتها در جهت مخالف روند قبلی مشخص میشود. در نهایت، مرحله پنجم، تثبیت روند جدید است که در آن قیمتها به طور مداوم در جهت جدید حرکت میکنند.

معاملهگران از الگوی سوشی رول برای شناسایی فرصتهای ورود یا خروج از معاملات استفاده میکنند. برای مثال، اگر سوشی رول در یک روند صعودی ظاهر شود، میتواند نشانهای برای فروش باشد، زیرا احتمال دارد روند به زودی معکوس شود. به همین ترتیب، ظهور این الگو در یک روند نزولی میتواند نشاندهنده فرصت خرید باشد.

چگونه از الگوی سوشی رول در تشخیص بازگشتهای قیمتی استفاده کنیم؟

استفاده از حرکات قیمتی سهام یا داراییهای دیگر میتواند سودآور باشد. با این حال، بیشتر معاملهگران از گیر افتادن در یک بازگشت قیمتی میترسند. بازگشت قیمتی زمانی ایجاد میشود که جهت روند قیمت سهام یا هر دارایی دیگری تغییر کند. دریافت سیگنالهایی درمورد بازگشت قیمت به معاملهگر هشدار میدهد که باید از معاملهاش خارج شود، چون شرایط دیگر مطلوب نیست.

سیگنالهای بازگشت قیمتی میتوانند برای شروع معاملههایی جدید مورد استفاده قرار گیرند، چون که این بازگشت ممکن است خود شروع روندی تازه باشد. مارک فیشر در کتابی با عنوان “معاملهگر منطقی” (The logical trader)، تکنیکهایی را برای یافتن نقاط احتمالی قله و کف بازار معرفی کرده است.

با وجودی که تکنیکهای فیشر نتایجی شبیه به الگوهای نموداری کف و سقف دوقلو یا الگوی سر و شانه (Head and shoulders pattern) دارند، روشهای او برای شناسایی سریعتر سیگنالها مؤثر هستند؛ این سیگنالها به معاملهگر در مورد احتمال تغییر روند فعلی هشدار میدهند.

یکی از تکنیکهایی که فیشر در مورد آن بحث کرده، الگوی سوشی رول (Sushi roll) است. با وجودی که سوشی رول هیچ ربطی به غذا ندارد، اما او این مفهوم را پس از نهار و هنگامی درک کرد که معاملهگران درمورد ستاپهای بازاری (Market setups) صحبت میکردند.

آموزش الگوی بازگشتی سوشی رول

فیشر الگوی بازگشتی سوشی رول را به صورت ده میله در نمودار تعریف کرده که پنج میله اول، میلههای درونی (Inside bars)، در یک محدوده از قلهها و کفها محصور شده، و پنج میله دوم، میلههای بیرونی (Outside Bars)، میلههای اول را با قلههای بالاتر و کفهایی پایینتر میپوشانند.

این الگو شبیه به الگوی پوشاننده صعودی یا نزولی (Bullish or bearish engulfing pattern) بوده و تنها یک تفاوت باهم دارند که به جای دو میله ساده، سوشی رول از چند میله تشکیل شده است. هنگامی که الگوی سوشی رول در یک روند نزولی ایجاد میشود، در مورد بازگشت احتمالی قیمت هشدار میدهد که نشاندهنده پتانسیل خرید و هشداری برای خروج از موقعیتهای معاملاتی فروش است.

اگر الگوی سوشی رول در طول یک روند صعودی شکل گیرد، معاملهگران باید از پوزیشن معاملاتی خرید خود خارج شده یا به موقعیتهای معاملاتی فروش وارد شوند. با وجودی که فیشر Sushi roll را به صورت یک الگوی پنج تا ده میلهای معرفی کرده، اما نه تعداد این میلهها مهم است و نه مدت زمان این میلهها تعیین شدهاند.

هدف اصلی، تشخیص یک الگو است که در آن تعدادی از میلهها به صورت میلههای درونی و تعدادی از آنها به صورت میلههای بیرونی شکل گرفتهاند. در زمان استفاده از این تکنیک، ما میتوانیم از دوره زمانی مورد نظر خود نیز بهره ببریم.

تست الگوی سوشی رول برگشتی

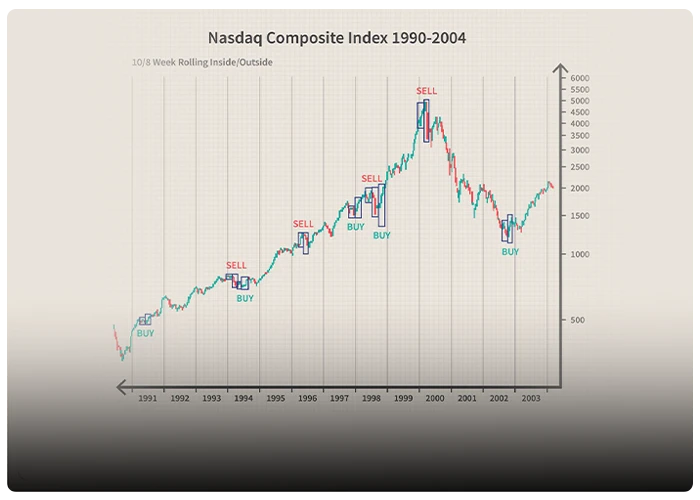

در بین سالهای 1990 تا 2004، که یک دوره زمانی 14 ساله است، برای تشخیص نقاط برگشتی قیمت در شاخص ترکیبی نزدک (NASDAQ Composite Index)، از الگوی سوشی رول استفاده شد. با دو برابر کردن دوره زمانی این الگو، و تبدیل آن از یک الگو با ده میله (پنج میله درونی و پنج میله بیرونی)، به یک الگوی بلندمدتتر با بیست میله (ده میله درونی و ده میله بیرونی)، تعداد سیگنالها کاهش یافته اما از اعتبار بیشتری برخوردار شدند.

با تشکیل یک نمودار با استفاده از اطلاعات هفتگی بازار، به نحوی که الگو در روز دوشنبه شروع شده و میانگینی از چهار هفته را برای کامل شدن نیاز داشته باشد، این الگو به عنوان یک بازگشت (Rolling inside/outside reversal – RIOR) در نظر گرفته شد.

هر یک از قسمتهای دو هفتهای این الگو- دو میله بر روی نمودار هفتگی، که معادل 10 روز معاملاتی هستند- به صورت یک مستطیل مشخص شده است. خطوط روند صورتی رنگ نشاندهنده روند غالب بازار هستند. این الگو معمولاً به عنوان یک تأییدیه مناسب درمورد بازگشت روند عمل میکند و مدتی کوتاه بعد از تأییدیه بازگشت، خط روند اصلی شکسته میشود.

هنگامی که این الگو تشکیل شود، میتوانیم از یک دستور استاپ لاس (Stop loss order) در بالای این الگو برای ورود به موقعیتهای معاملاتی فروش، یا در زیر این الگو برای ورود به موقعیتهای معاملاتی خرید استفاده کنیم.

این تست به منظور مقایسه عملکرد بازگشت (RIOR) در مقابل استراتژی سنتی خرید و نگهداری (buy-and-hold strategy) انجام شد. با وجودی که شاخص ترکیبی نزدک، در ماه مارس سال 2000 به 5132 واحد رسیده بود، خرید در روز 2 ژانویه سال 1990، و نگهداری تا روز 30 ژانویه 2004، باعث شد تا سرمایه گذاری که از استراتژی خرید و نگهداری استفاده میکرد، حدود 1585 واحد در طول 3567 روز معاملاتی (14.1 سال) سود به دست آورد.

به این ترتیب، سرمایهگذار به طور متوسط، سالانه 10.66 درصد از سرمایه گذاریاش را سود به دست آورده است. معاملهگری که در روز بیست و یکم تشکیل الگو، بعد از صدور سیگنال بازگشت روند، وارد موقعیت معاملاتی خرید شده یا معاملهگری که بعد از صدور سیگنال بازگشت روند نزولی، وارد موقعیت معاملاتی فروش شده، اولین معامله خود را در تاریخ 29 ژانویه سال 1991 انجام دادهاند، و در آخرین روز معاملاتی که همان 30 ژانویه سال 2004 بود، خارج شدند.

با توجه به این نکته که معاملهگران حدود 55.4 درصد از کل دوره زمانی 14 ساله را، در بازار صرف کردند. آنها در طول 1977 روز معاملاتی (7.9 سال)، حدود یازده معامله انجام دادهاند. با این حال، این معاملهگران عملکرد بهتری داشتند و توانستند 3531.94 واحد را کسب کنند که 225 درصد از استراتژی خرید و نگهداری بهتر است.

در صورتی که زمان حضور در بازار را در نظر بگیریم، متوجه میشویم معاملهگرانی که از تکنیک بازگشتی (RIOR) استفاده کردهاند، سالانه حدود 29.31 درصد سود کسب کردند. البته باید در نظر داشته باشیم که هزینه کمیسیون در این محاسبات، محسوب نشده است.

1. استفاده از اطلاعات هفتگی بازار

آزمونی شبیه به مورد ذکر شده با استفاده از شاخص ترکیبی نزدک (NASDAQ Composite index)، اما این بار با استفاده از اطلاعات هفتگی بازار، انجام شد. تفاوت این آزمون با آزمون قبلی تنها در استفاده از اطلاعات ده هفته به جای اطلاعات ده روزه (یا دو هفته) بود. این بار، مستطیل داخلی (inside rectangle) حاوی اطلاعات ده هفته، و مستطیل خارجی (Outside rectangle) حاوی اطلاعات هشت هفته بودند.

استفاده از این ترکیب برای صدور سیگنالهای فروش بهتر از ترکیب دو مستطیل پنج هفتهای یا دو مستطیل ده هفتهای بود. به طور کلی، پنج سیگنال صادر شدهاند که سودی معادل 2923.77 واحد حاصل کردهاند. در این حالت، معاملهگر در 381 هفته از مجموع 713.4 هفته آزمایش (7.3 سال از 14.1 سال کل)، یا 53 درصد از کل زمان، را در بازار حضور داشته است.

علاوه بر این، معاملهگر با استفاده از این روش، سود سالانهای معادل 21.46 درصدی را کسب کرده است. سیستم هفتگی (RIOR) سیستم معاملاتی خوبی محسوب میشود اما بیشتر ارزش آن، تولید سیگنالهای کمکی برای سیستم روزانهایست که در این مثال، توضیح دادیم.

2. تأییدیه بازگشت روند

در استفاده از نمودارهای ده دقیقهای یا حتی نمودارهای هفتگی، سیستم معاملهگری بازگشت روند آزمونها را به خوبی پشت سر گذاشت. لازم به ذکر است که این آزمون از روندهای صعودی و نزولی قابل توجهی تشکیل شده بود. با این حال، استفاده از هر اندیکاتور به صورت مجزا، ممکن است معاملهگر را دچار مشکل کند. یکی از موارد مهم در تحلیل تکنیکال، اهمیت دریافت تأییدیه (Confirmation) است. استفاده از اندیکاتور ثانویه برای تأیید سیگنال دریافت شده، میتواند اطمینان ما از تحلیل خود را افزایش دهد.

با در نظر گرفتن ریسکی که در پیدا کردن نقاط سقف یا کف در بازار وجود دارد، لازم است که حداقل، معاملهگر از شکست خط روند بهعنوان تأییدیهای برای سیگنال صادر شده استفاده نماید و همیشه از یک دستور استاپ لاس (Stop loss order)، برای احتیاط بیشتر بهره ببرند. در آزمایشهای انجام شده، اندیکاتور RSI توانست با استفاده از واگرایی منفی (Negative Divergence)، تأییدیههای مناسبی را در بسیاری از نقاط برگشتی صادر کند.

بازگشتهای قیمتی از حرکات قیمت به سطوح سقف بالاتر یا کف پایینتر ایجاد میشوند. بنابراین، این الگوها در آیندهٔ بازار نیز ایجاد خواهند شد. در زمان بررسی نمودار، سرمایهگذار باید این الگوها را در کنار تأییدیهای از سایر اندیکاتورها در نظر داشته باشد.

مزایای استفاده از الگوی سوشی رول

- تشخیص نقاط برگشتی: الگوی سوشی رول به عنوان یک ابزار قدرتمند برای شناسایی نقاط برگشتی در بازار شناخته میشود. این الگو به سرمایه گذاران کمک میکند تا تغییرات احتمالی در روند بازار را تشخیص دهند.

- پیش بینی سودآوری: با استفاده از Sushi Roll، سرمایه گذاران میتوانند فرصتهای سودآور را در بازار شناسایی کنند. این الگو میتواند به عنوان یک سیگنال خرید یا فروش عمل کند.

- بهبود تصمیم گیری: استفاده از الگوهای تکنیکی مانند سوشی رول به سرمایه گذاران این امکان را میدهد که تصمیمات خود را بر اساس دادهها و الگوهای مشاهده شده در بازار اتخاذ کنند، به جای تکیه بر حدس و گمان.

- انعطاف پذیری: الگوی سوشی رول در بازارهای مختلف و با داراییهای متفاوت قابل استفاده است، از این رو انعطاف پذیری خوبی برای تحلیلگران تکنیکال فراهم میکند.

معایب استفاده از الگوی سوشی رول

- نیاز به تجربه و دقت: تشخیص صحیح سوشی رول میتواند چالش برانگیز باشد و نیازمند تجربه و دقت بالایی است. برای مبتدیان ممکن است این کار دشوار باشد.

- احتمال خطا: همانند هر روش تحلیل تکنیکال دیگری، الگوی سوشی رول هم میتواند گمراه کننده باشد و منجر به تصمیمات نادرست شود، به خصوص در بازارهایی که با نوسانات شدید همراه هستند.

- وابستگی به شرایط بازار: این الگو بیشتر در بازارهای با روند واضح موثر است و در بازارهای بدون روند یا با نوسانات شدید ممکن است به خوبی کار نکند.

- تاخیر در ارائه سیگنال: گاهی اوقات، sushi roll ممکن است سیگنالهایی با تاخیر ارائه دهد، که این میتواند منجر به از دست دادن فرصتهای مطلوب در بازار شود.

در نهایت، استفاده از الگوی سوشی رول در تحلیل تکنیکال میتواند بسته به شرایط بازار و تجربه تریدر، مزایا و معایب متفاوتی داشته باشد. تریدرها باید این موارد را در نظر بگیرند و با توجه به شرایط خود تصمیم به استفاده یا عدم استفاده از این الگو بگیرند. همچنین، ترکیب این الگو با دیگر روشهای تحلیل تکنیکال میتواند به بهبود دقت و عملکرد تریدرها کمک کند.

ثبت دیدگاه

دیدگاه خود را درباره این مطلب بنویسید